Juros compostos: o que são, como funcionam e como usar nos seus investimentos

Juros compostos são o acúmulo de rendimentos calculados sobre o capital inicial e os juros já adquiridos. Para usá-los, basta investir em ativos de renda fixa ou variável que reinvestem lucros, permitindo que o tempo multiplique seu patrimônio de forma exponencial.

Compreender essa mecânica é o primeiro passo para transformar sua realidade financeira e alcançar metas de longo ência. Neste guia, mostraremos como aplicar esse conceito no seu dia a dia para que o dinheiro trabalhe para você. Continue a leitura para dominar as fórmulas, conhecer os melhores investimentos e aprender a usar as ferramentas do Mercado Pago para acelerar seus resultados.

Juros compostos e juros simples: qual a diferença na prática?

A principal diferença está na base de cálculo: nos juros simples, a taxa incide apenas sobre o valor inicial. Já nos juros compostos, a taxa incide sobre o montante acumulado, gerando o efeito de juros sobre juros que acelera o crescimento do dinheiro.

Para entender as características de cada modelo, observe os pontos abaixo:

- Juros simples: o rendimento é linear e previsível, pois a taxa não muda a base de cálculo ao longo do tempo.

- Juros compostos: o crescimento é exponencial, já que os rendimentos de cada período são somados ao capital para o cálculo seguinte.

Para tornar essa diferença concreta, considere R$ 5.000 investidos a 1% ao mês durante 12 meses. Com juros simples, o rendimento seria de R$ 600 (1% × R$ 5.000 × 12 meses), totalizando R$ 5.600. Com juros compostos, o montante final seria de cerca de R$ 5.634 — uma diferença de R$ 34 em apenas um ano. Em prazos mais longos, essa diferença cresce de forma considerável.

Essa distinção é fundamental porque a maioria dos produtos financeiros no Brasil utiliza a capitalização composta.

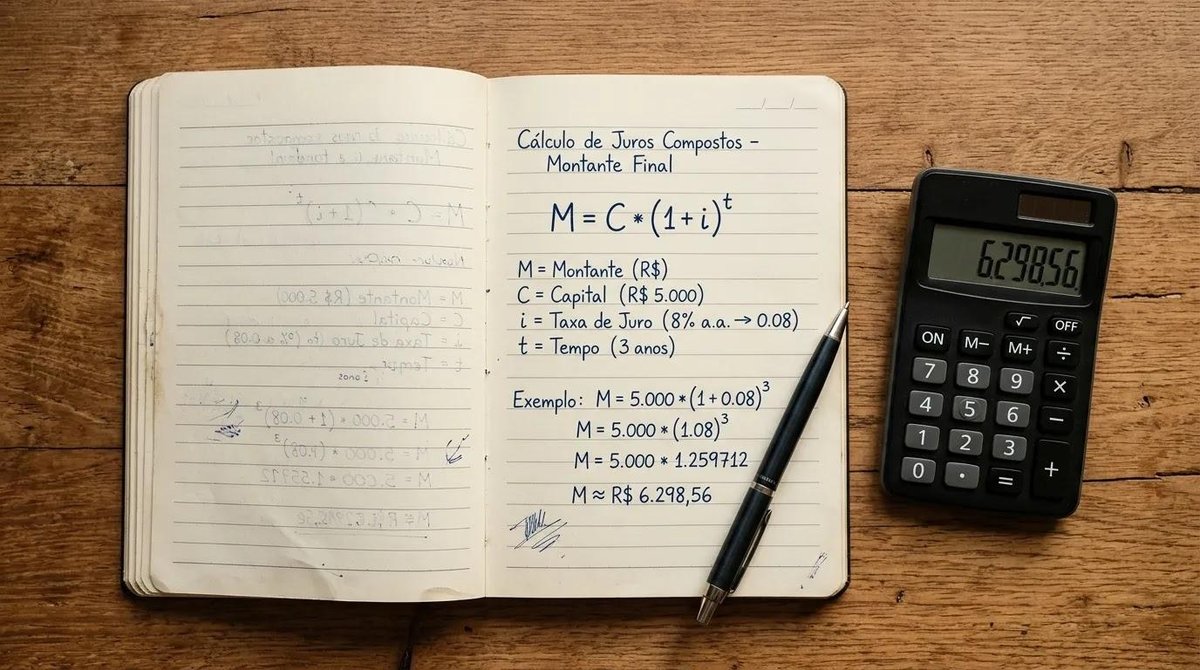

Como calcular juros compostos: fórmula e exemplo passo a passo

Dominar a fórmula dos juros compostos permite que as pessoas usuárias projetem seus rendimentos e tomem decisões financeiras mais seguras. Entender como cada variável interage ajuda a perceber o impacto real do tempo e das taxas no seu patrimônio.

Para realizar o cálculo manualmente, você deve identificar os seguintes componentes da fórmula $M = C \times (1 + i)^t$:

- M (Montante): representa o valor total final que você terá após o período investido, somando capital e juros.

- C (Capital): é o valor inicial que você pretende aplicar no ponto de partida da sua jornada financeira.

- i (Taxa de juros): deve ser usada em formato decimal (exemplo: 10% vira 0,10) e estar na mesma unidade de tempo que o período.

- t (Tempo): indica a quantidade de períodos (meses ou anos) em que o dinheiro permanecerá rendendo.

Para aplicar na prática, imagine um investimento de R$ 10.000 com taxa de 10% ao ano por 5 anos. O cálculo seria $10.000 \times (1 + 0,10)^5$, resultando em um montante final de aproximadamente R$ 16.105,10.

Quais investimentos no Brasil usam juros compostos?

A maioria dos produtos de renda fixa disponíveis no Brasil opera com capitalização composta, o que significa que os juros gerados em cada período passam a integrar a base de cálculo do período seguinte. Veja os principais exemplos:

- Tesouro Selic: rende com base na taxa Selic, com capitalização diária — cada dia de aplicação gera juros que se somam ao montante

- Tesouro IPCA+: combina uma taxa prefixada com a variação do IPCA; os juros compostos atuam sobre o valor corrigido pela inflação

- CDBs (Certificados de Depósito Bancário): rendem um percentual do CDI ou uma taxa prefixada, com capitalização composta ao longo do prazo contratado

- LCI e LCA: funcionam de forma semelhante aos CDBs e têm a vantagem da isenção de Imposto de Renda para pessoas físicas

- Fundos de investimento de renda fixa: reinvestem os rendimentos dentro do próprio fundo, o que gera um efeito acumulativo sobre as cotas

- Rendimento em contas digitais atrelado ao CDI: algumas contas digitais oferecem rendimento automático do saldo com base no CDI, o que coloca os juros compostos para trabalhar sem nenhuma ação manual

Apps como o do Mercado Pago, por exemplo, oferecem rendimento automático do saldo em conta atrelado ao CDI, o que permite que o dinheiro parado comece a render com juros compostos desde o primeiro dia — sem a necessidade de transferir valores para uma aplicação separada.

O poder do tempo e dos aportes regulares nos juros compostos

O tempo é o ingrediente que transforma os juros compostos em uma ferramenta poderosa. Quando combinado com aportes frequentes, o efeito acumulativo pode surpreender.

Por que começar cedo faz tanta diferença?

Quanto antes você começa a investir, mais tempo cada real terá para gerar rendimentos sobre rendimentos, diminuindo o esforço financeiro necessário no futuro. O início precoce permite que a base de cálculo se multiplique diversas vezes, tornando o crescimento do capital exponencial e mais robusto.

A antecipação traz vantagens competitivas para as pessoas investidoras, como:

- Efeito bola de neve: os juros gerados nos primeiros anos tornam-se capital que gera novos juros, potencializando o montante final.

- Menor esforço mensal: quem começa cedo pode investir quantias menores para atingir o mesmo objetivo de quem começa mais tarde.

- Margem para riscos: o tempo a favor permite que a carteira se recupere de eventuais oscilações do mercado sem comprometer a meta final.

Aportes regulares versus aporte único: o que muda no resultado

Investir uma quantia única permite que os juros incidam sobre um valor maior desde o primeiro dia, o que é vantajoso se você já possui o capital. No entanto, os aportes mensais permitem a manutenção do hábito e a proteção contra as variações de preços dos ativos.

Para entender como essas estratégias impactam sua jornada, considere os pontos a seguir:

- Aporte único: maximiza o tempo de exposição de todo o capital, sendo ideal para heranças, bônus ou venda de bens.

- Aportes regulares: diluem o preço médio de compra e permitem que novos juros compostos sejam ativados a cada novo depósito.

- Consistência financeira: a recorrência mensal é a forma mais eficaz para a maioria das pessoas usuárias construírem riqueza com segurança.

A escolha entre essas modalidades dependerá da sua disponibilidade financeira imediata e dos seus objetivos de vida. Independentemente do método, o importante é que o dinheiro não fique parado e que os juros compostos trabalhem a seu favor.

Juros compostos nas dívidas: quando o efeito trabalha contra você

O mecanismo dos juros sobre juros opera da mesma forma nas dívidas e nos investimentos, mas com resultados opostos para o seu bolso. No cartão de crédito rotativo ou no cheque especial, as taxas são aplicadas sobre o saldo devedor acumulado, fazendo com que uma pendência pequena cresça com uma velocidade surpreendente.

Para evitar que o efeito bola de neve destrua seu planejamento financeiro, observe estas recomendações:

- Evite o rotativo: as taxas dessa modalidade são as mais altas do mercado e utilizam a capitalização composta diária ou mensal.

- Priorize quitações: liquidar dívidas com juros altos é, muitas vezes, mais vantajoso do que começar um novo investimento.

- Negocie cedo: quanto mais tempo uma dívida composta permanece em aberto, maior se torna a base de cálculo para os próximos encargos.

Entender esse funcionamento ajuda a tomar decisões mais conscientes sobre o uso do crédito. O mesmo princípio que multiplica seu patrimônio pode corroer seu poder de compra se não houver um controle rigoroso sobre os prazos e as taxas das obrigações financeiras.

Perguntas frequentes sobre juros compostos

Qual a diferença entre juros compostos e juros simples?

Nos juros simples, a taxa incide apenas sobre o capital inicial; nos compostos, ela incide sobre o montante acumulado, gerando juros sobre juros.

Como saber se meu investimento rende com juros compostos?

A maioria da renda fixa no Brasil, como CDBs e Tesouro Direto, utiliza esse modelo. Verifique sempre as condições do produto antes de investir.

Existe um valor mínimo para começar a aproveitar os juros compostos?

Não há um valor mínimo universal. O Tesouro Direto, por exemplo, permite aportes a partir de cerca de R$ 30. O que tem mais impacto no resultado final não é o valor do primeiro aporte, mas a constância dos depósitos e o tempo de permanência no investimento.

Os juros compostos funcionam em investimentos de renda variável?

Na renda variável, o efeito ocorre pelo reinvestimento de dividendos e valorização dos ativos, criando um crescimento acumulativo similar ao modelo composto.