Qual é o valor do IOF e como ele afeta suas operações financeiras no Brasil

O valor do IOF varia conforme a transação: em operações de crédito para pessoas físicas, a taxa é de 0,38% fixos mais 0,0082% ao dia; em compras internacionais com cartão, a alíquota é de 4,38%; já em seguros e investimentos, os valores oscilam entre 0,38% e 25%, dependendo do caso específico.

Compreender como esses percentuais são aplicados é fundamental para que as pessoas usuárias possam organizar o orçamento e evitar surpresas em faturas ou resgates de aplicações. Este guia detalha as tabelas vigentes e traz exemplos práticos para ajudar você a identificar o custo real de cada movimento financeiro no dia a dia.

Neste artigo, explicamos detalhadamente como cada uma dessas taxas impacta o seu bolso e quais estratégias podem ser utilizadas para reduzir o peso desse imposto nas suas contas. Continue a leitura para dominar o cálculo do IOF e tomar decisões financeiras mais conscientes.

O que é o IOF e por que ele é cobrado no Brasil

O IOF, Imposto sobre Operações Financeiras, é um tributo federal que incide sobre operações de crédito, câmbio, seguros e títulos e valores mobiliários. Tanto pessoas físicas quanto jurídicas estão sujeitas à cobrança, dependendo da natureza da transação.

Além de ser uma fonte de arrecadação para o governo, o IOF funciona como instrumento de política econômica. O Poder Executivo pode alterar suas alíquotas por decreto, sem precisar de aprovação do Congresso, o que permite ao governo estimular ou desestimular determinadas operações conforme o cenário econômico do país.

Um ponto de confusão recorrente: IOF não é juros bancários. Os juros são a remuneração cobrada pela instituição financeira pelo crédito concedido. O IOF, por sua vez, é um imposto destinado ao governo federal. Em muitas operações, os dois aparecem juntos na mesma cobrança, mas têm origens e destinos por completo distintos.

Qual é o valor do IOF em cada tipo de operação financeira

As alíquotas do IOF mudam conforme a natureza da transação. A seguir, veja o valor cobrado nas quatro categorias principais de operações financeiras.

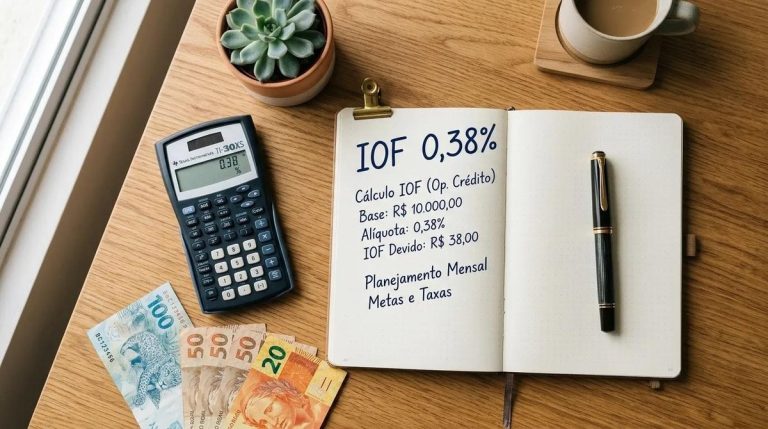

1. IOF em operações de crédito

Nas operações de crédito, o IOF tem duas partes: uma alíquota fixa de 0,38% sobre o valor total da operação e uma taxa diária de 0,0082% para pessoas físicas (0,0041% para pessoas jurídicas), cobrada sobre o saldo devedor a cada dia do contrato.

O teto da alíquota diária é de 3% ao ano para pessoas físicas. Isso significa que, em um empréstimo de longa duração, o IOF diário para de crescer quando atinge esse limite anual. Linhas como cheque especial e crédito rotativo do cartão também seguem essa mesma lógica de cobrança combinada.

2. IOF em operações de câmbio e compras internacionais

Para compras internacionais com cartão de crédito ou débito, a alíquota do IOF é de 4,38% sobre o valor convertido em reais. Esse percentual incide tanto em compras feitas no exterior quanto em compras em sites estrangeiros realizadas do Brasil.

Nas transferências internacionais entre contas de mesma titularidade, a alíquota cai para 1,1%. Já em remessas para terceiros no exterior, o percentual pode variar conforme a finalidade da operação. Vale destacar que exportações de bens e serviços têm alíquota zero de IOF no câmbio.

3. IOF em seguros

No caso dos seguros, a alíquota varia conforme a modalidade contratada:

- Seguros de vida e de acidentes pessoais têm alíquota de 7,38% sobre o prêmio pago.

- Seguros de danos, como automóvel e residencia, têm alíquota de 2,38%.

- Seguros de saúde seguem uma alíquota diferenciada, e planos de saúde coletivos empresariais podem ter tratamento distinto.

Esse é um ponto que passa despercebido por muita gente: o IOF está embutido no valor do prêmio do seguro, sem aparecer como linha separada na maioria das apólices. Por isso, vale a pena solicitar à seguradora o detalhamento dos tributos incluídos no valor final para ter clareza sobre o custo real da cobertura.

4. IOF em investimentos e títulos

Em investimentos de renda fixa, o IOF segue uma tabela regressiva que incide apenas sobre os rendimentos, não sobre o valor aplicado. No primeiro dia de aplicação, o imposto consome 96% do lucro obtido. Esse percentual cai de forma gradual até chegar a zero no 30º dia.

A partir do 31º dia, o IOF sobre rendimentos deixa de ser cobrado. Por isso, resgates antes desse prazo podem reduzir de forma significativa o ganho líquido da aplicação. Investimentos como LCI, LCA e alguns títulos do Tesouro Direto têm isenção de IOF sobre os rendimentos, qualquer que seja o prazo.

Como calcular o IOF na prática: exemplos do dia a dia?

Entender as alíquotas é apenas o primeiro passo para o planejamento financeiro das pessoas usuárias. Para facilitar a compreensão, apresentamos abaixo como esses percentuais se traduzem em valores concretos dentro de situações comuns do cotidiano, permitindo uma visualização clara do impacto desse imposto no custo final das operações.

1. Compra internacional com cartão de crédito

Em uma aquisição de US$ 500 com o dólar cotado a R$ 5,20, o valor total da compra em moeda nacional seria de R$ 2.600. Sobre esse montante, incide a alíquota de 4,38%, o que resulta em um custo de R$ 113,88 apenas de imposto, elevando o valor final pago pela pessoa consumidora para R$ 2.713,88.

2. Empréstimo pessoal de longo prazo

Ao contratar um crédito de R$ 5.000 pelo período de 12 meses, a incidência do IOF combina duas partes distintas para pessoas físicas. Aplica-se a taxa fixa de 0,38% (R$ 19,00) somada à taxa diária acumulada que, neste prazo, atinge o teto anual de 3% (R$ 150,00), totalizando aproximadamente R$ 169,00 retidos na operação.

3. Resgate antecipado de investimento em renda fixa

Se uma pessoa aplica R$ 10.000 e decide realizar o resgate do rendimento bruto de R$ 80 após apenas 15 dias, a tabela regressiva do imposto é acionada. No 15º dia, a alíquota é de 50% sobre os ganhos, o que significa que R$ 40,00 do lucro obtido serão destinados ao tributo federal, reduzindo o rendimento líquido.

Quando o IOF pode ser reduzido ou não é cobrado

Existem situações em que o IOF tem alíquota reduzida ou não incide sobre a operação. Conhecer esses casos ajuda a tomar decisões financeiras com mais consciência.

As principais situações de isenção ou redução do IOF incluem:

- Investimentos mantidos por mais de 30 dias: o IOF sobre rendimentos cai a zero a partir do 31º dia de aplicação.

- LCI, LCA e outros investimentos isentos: esses títulos não sofrem incidência de IOF sobre os rendimentos, sem depender do prazo.

- Exportações de bens e serviços: operações de câmbio vinculadas a exportações têm alíquota zero.

- Programas de crédito governamentais: linhas como o Pronampe e outros programas de fomento costumam ter alíquotas de IOF reduzidas ou zeradas por decreto específico.

- Transferências nacionais via Pix, TED e DOC: essas operações não têm incidência de IOF.

Vale lembrar que as regras do IOF podem ser alteradas por decreto do Poder Executivo. Nos últimos períodos, houve mudanças significativas em algumas alíquotas — e parte dessas alterações foi suspensa pela Justiça. Antes de tomar decisões financeiras de maior valor, consultar fontes oficiais garante que a informação usada seja a mais atual.

Onde consultar o valor do IOF atualizado

As fontes mais confiáveis para verificar as alíquotas vigentes são o site da Receita Federal, o portal do Ministério da Fazenda e o Diário Oficial da União, onde os decretos que alteram o IOF são publicados. Esses canais trazem as tabelas oficiais e os decretos em vigor, sem intermediários.

No dia a dia, apps de bancos e instituições financeiras costumam detalhar o IOF cobrado em cada transação. No caso do Mercado Pago, por exemplo, o app exibe o detalhamento de tributos nas operações de câmbio e crédito, o que facilita o acompanhamento dos custos.

Perguntas frequentes sobre o valor do IOF

O IOF é cobrado em todas as compras com cartão de crédito?

O imposto incide apenas em compras internacionais. Em transações nacionais, ele só aparece se a pessoa usuária utilizar o crédito rotativo ou parcelar a fatura com juros.

Qual é a diferença entre o IOF e os juros bancários?

O IOF é um tributo federal destinado ao governo. Já os juros representam a remuneração da instituição financeira pelo crédito ou serviço prestado.

O valor do IOF pode mudar sem aviso?

Sim, as alíquotas podem ser alteradas por decreto do Poder Executivo a qualquer momento. Por isso, é recomendável consultar fontes oficiais antes de grandes operações.

Existe IOF sobre Pix e transferências bancárias nacionais?

Não há cobrança de IOF para transferências via Pix, TED ou DOC entre contas no Brasil. O imposto foca em crédito, câmbio, seguros e investimentos.