Link de pagamento com menor taxa: compare e escolha o melhor

Se você vende pelo WhatsApp ou redes sociais e quer pagar menos taxas, a resposta não é tão simples. O custo varia conforme o tipo de pagamento: no Pix, muitas apps cobram 0%; no crédito à vista, as taxas costumam ficar entre cerca de 3% e 5%; e no parcelado, aumentam a cada parcela. No fim, o que importa não é só a taxa anunciada, mas quanto dinheiro realmente entra na sua conta.

Isso depende de três pontos principais: a taxa cobrada (MDR), o prazo de recebimento e possíveis custos de antecipação. Neste artigo, você vai entender como avaliar esses fatores na prática, comparar opções como PagBank, Ton e Mercado Pago e simular o valor líquido antes de escolher a melhor alternativa para o seu negócio.

O que define a taxa de um link de pagamento

Antes de comparar números, é importante entender o que está por trás de cada taxa. O percentual anunciado nem sempre reflete o valor real que chega ao seu bolso.

Taxa MDR: o que é e por que varia

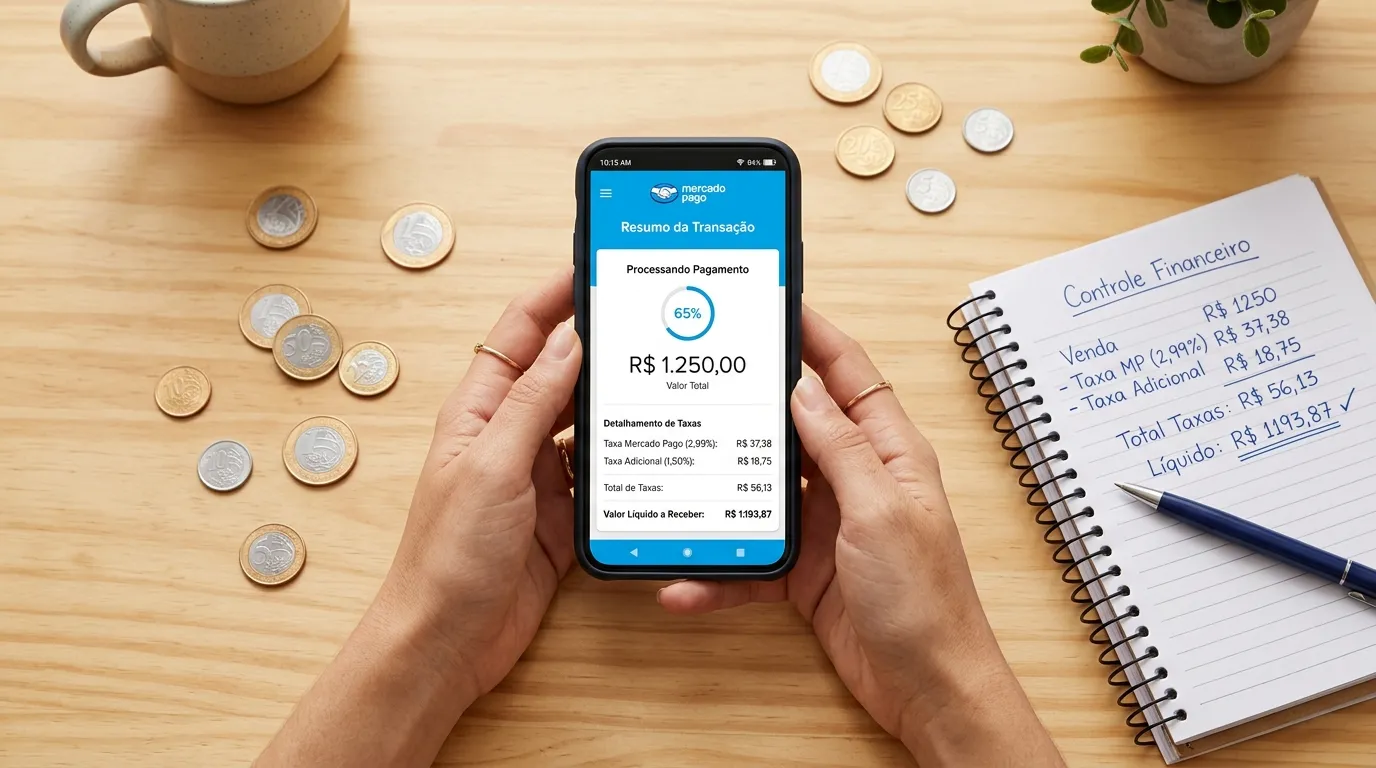

O MDR (Merchant Discount Rate) é o percentual descontado em cada transação. Ele varia conforme o método de pagamento, o perfil do vendedor e, em alguns casos, o volume de vendas.

Isso significa que a taxa exibida no site é apenas uma referência. Na prática, você pode pagar mais ou menos dependendo do seu histórico. Por isso, vale solicitar uma tabela personalizada antes de trocar de app.

Prazo de recebimento e antecipação

Receber na hora parece vantajoso, mas pode ter custo maior. Muitas apps embutem esse valor no MDR ou cobram uma taxa de antecipação.

Se você optar por prazos como D+1 ou D+14, a taxa tende a ser menor. Já no parcelado, antecipar valores futuros pode custar entre cerca de 1,99% e 3,99% ao mês. Ignorar isso pode distorcer a comparação entre opções.

Taxas fixas que passam despercebidas

Boletos e transferências também têm custo. A emissão de boleto pode variar entre R$1,99 e R$3,49, o que pesa em vendas de valor baixo.

Em um produto de R$30, por exemplo, essa taxa pode representar mais de 8% da venda. Nesses casos, incentivar Pix ou cartão costuma ser mais vantajoso.

Link de pagamento com menor taxa no Pix, crédito e parcelado

Com os conceitos claros, fica mais fácil comparar as opções de forma prática. O ponto principal é olhar além do percentual destacado.

Pix: menor custo na maioria dos casos

As taxas no Pix variam de 0% a cerca de 1,99%. Algumas apps oferecem 0% com condições, enquanto outras cobram entre 0,75% e 1,49%. A diferença pode parecer pequena, mas se acumula. Em vendas recorrentes, escolher uma taxa menor no Pix pode gerar economia relevante no mês.

Crédito à vista e parcelado

No crédito à vista, as taxas giram entre cerca de 3,19% e 4,99%, dependendo do prazo de recebimento. No parcelado, o custo aumenta com o número de parcelas. Em 3x, pode ficar entre 5% e 7%. Em 12x, pode passar de 11%.

Outro ponto importante é quem paga o custo do parcelamento. Algumas apps permitem parcelar sem juros para o cliente, mas nesse caso o custo fica com o vendedor.

Como simular o custo real antes de decidir

A melhor comparação não é entre percentuais, mas entre valores líquidos. Em uma venda de R$500, por exemplo:

- Pix com 0,99% → R$495,05

- Crédito à vista com 3,49% → R$482,55

- Parcelado em 3x com 6,5% → R$467,50

- Parcelado em 6x com 9% → R$455,00

Esse exercício mostra qual opção realmente deixa mais dinheiro na sua conta. A escolha ideal depende do seu mix de vendas.

Segurança e aprovação: por que a taxa baixa não é tudo

Uma taxa menor nem sempre significa mais lucro. Se muitas transações são recusadas, você perde vendas.

Apps com tecnologias como 3DS validam a compra com o banco do cliente, reduzindo recusas e fraudes. Algumas plataformas também oferecem proteção contra chargebacks, o que diminui o risco para quem vende online.

Além disso, cada contestação pode gerar custo adicional. Por isso, considerar segurança e taxa de aprovação faz parte de uma análise completa.

No fim, escolher o link com menor taxa não é só olhar o percentual. É entender o custo total, o seu tipo de venda e o quanto realmente entra na sua conta em cada cenário.

Como criar um link de pagamento pelo celular em poucos passos

O fluxo de criação é parecido na maioria das apps. Veja como funciona de forma geral:

- Baixe o app e crie sua conta — alguns aceitam CPF (pessoa física), outros pedem CNPJ ou MEI. O Mercado Pago aceita tanto CPF quanto CNPJ.

- Acesse a opção de link de pagamento — geralmente no menu principal ou na seção “Cobranças”.

- Insira o valor e o nome do produto ou serviço — personalizar o nome aumenta a confiança do comprador na hora de pagar.

- Configure o parcelamento e o prazo de recebimento — defina quantas parcelas aceita e se prefere receber na hora ou em prazo maior.

- Gere o link e compartilhe — direto pelo WhatsApp, Instagram, e-mail ou onde seu cliente estiver.

O Mercado Pago permite criar o link de pagamento em 3 passos direto pelo app, sem precisar de site, maquininha ou qualquer integração técnica. Para quem está começando a vender online, esse fluxo reduz bastante a fricção inicial.

O que mais considerar além da taxa ao escolher seu link de pagamento

A taxa é importante, mas não é o único fator. Use este checklist para avaliar o que faz sentido para o seu negócio:

- Formas de pagamento aceitas: Pix, crédito, boleto, carteiras digitais como Google Pay e Apple Pay ampliam as opções do comprador e podem aumentar a conversão.

- Prazo de recebimento padrão e opção D+0: se o seu fluxo de caixa é apertado, receber na hora pode valer o custo adicional.

- App de gestão com histórico em tempo real: acompanhar vendas, estornos e saldo pelo celular economiza tempo e evita surpresas.

- Suporte acessível: quando algo dá errado em uma venda, a velocidade do suporte importa.

- Cobrança recorrente: para quem oferece serviços de assinatura ou mensalidades, essa funcionalidade evita o trabalho de gerar um novo link todo mês.

- Integrações extras: o PagBank, por exemplo, oferece fretes com desconto integrados ao link, o que pode ser útil para quem vende produtos físicos.

O Mercado Pago aceita os principais meios de pagamento (Pix, crédito, boleto e carteiras digitais) e oferece gestão completa pelo app, com histórico de vendas e controle de saldo em tempo real.

Perguntas frequentes sobre link de pagamento com menor taxa

Qual o link de pagamento com menor taxa?

Não existe uma resposta única: a menor taxa depende do seu mix de Pix, crédito à vista e parcelado, do prazo de recebimento escolhido e se há antecipação de recebíveis. Para Pix, algumas apps chegam a 0%; para crédito parcelado, o MDR cresce por parcela.

A forma mais confiável de comparar é simular o mesmo valor de venda nos cenários que você mais usa em cada app e comparar o valor líquido recebido.

Qual é o gateway de pagamento mais barato?

Gateways variam por método de pagamento, perfil de risco do vendedor, segmento e prazo de recebimento — não há “o mais barato” universal. Pedir a tabela completa de taxas e simular cenários à vista e parcelado é mais confiável do que comparar apenas o percentual em destaque no site.

Considere também taxas de boleto, saque e antecipação, que muitas vezes não aparecem no número principal divulgado.

Qual a menor taxa, Mercado Pago ou Ton?

A resposta varia por modalidade (Pix, crédito à vista, parcelado) e pelo prazo de recebimento escolhido. A comparação correta é simular o mesmo valor e prazo nas tabelas atuais de cada app.

Ambos têm diferenciais além da taxa: o Mercado Pago oferece Programa de Proteção ao Vendedor e parcelamento em até 12x sem acréscimo ao comprador; o Ton disponibiliza links ilimitados e o TapTon para vendas presenciais via NFC.

Precisa ter CNPJ para criar um link de pagamento?

Depende do player: alguns aceitam CPF (pessoa física), outros exigem CNPJ ou MEI para liberar todas as funcionalidades. O Mercado Pago aceita tanto CPF quanto CNPJ para criar links de pagamento.

Ter MEI pode ampliar as opções disponíveis e os limites de transação em alguns apps, além de trazer benefícios fiscais para quem já tem um volume consistente de vendas.

Link de pagamento é seguro para quem compra e para quem vende?

Sim, quando o app utiliza autenticação 3DS e antifraude — a transação é validada junto ao banco emissor do cartão antes de ser aprovada. Para o vendedor, programas de proteção cobrem chargebacks em casos de fraude confirmada, reduzindo o risco de perder o valor da venda.